ソニー生命の不祥事は?元社員22億円借入・1.2億円不正受領を公的資料で確認

公開:

タダシ

編集長のタダシです。 『ソニー生命の不祥事』、ニュースで見て不安になりますよね。 報道と公式発表だけで、一緒に確かめましょう。

結論:ソニー生命そのものは、金融庁に登録された正規の生命保険会社です。 ニセモノの会社ではありません。 問題は『社員個人の金銭不正』と『会社の隠していた対応』の方です。ここを分けて見てください。

会社が正規かどうかと、その社員が何をしたかは、別の話だからです。 2026年に相次いで公表された不祥事を、報道と公式リリースで1つずつ整理します。

結論を先に置きます

ソニー生命をめぐる不祥事を、ざっくり3行でまとめるとこうなります。 横浜の支社にいた元営業社員が、顧客ら約103人から約22億円を借り入れ、約12億円が返済されていないと報じられています(時事通信、2026年3月18日)。 さらに別の営業社員4人が、顧客14人から約1億2000万円を不正に受領していたと、会社が2026年5月28日に公表したと報じられています。 これを受け、ソニー生命は約250万件・279万人規模の全件調査を進め、金融庁からは保険業法に基づく報告徴求命令を受けたと公表しています。 ただし、ソニー生命保険そのものは金融庁の生命保険会社免許一覧に載る正規の保険会社であり、「ニセモノの会社」ではありません。この点は最初に切り分けます。

タダシ

「大手だから安心」でも、「不祥事があったから詐欺会社」でもありません。 私は、会社の正規性と社員個人の不正を、分けて読みます。

まずは結論|3つに分けて見る

「ソニー生命 不祥事」で検索される話は、実は時期も内容も違う複数の出来事が混ざっています。 まずは整理表を頭に置いてから、各事案の詳細に入りましょう。

タダシ

この切り分けが大事です。 「会社が登録されているか」と「社員が何をしたか」は、別々の確認項目です。

| 切り口 | 確認できる事実 | 確認の出どころ |

|---|---|---|

| ① 元社員の借入 | 客ら約103人から約22億円を借入、約12億円未返済と報じられた | 報道(時事通信・朝日新聞ほか) |

| ② 社員4人の不正受領 | 顧客14人から約1.2億円を不正受領と会社が2026年5月28日公表 | 報道(日経ほか)+会社リリース |

| ③ 会社の対応・行政処分 | 約250万件・279万人の全件調査/金融庁の報告徴求命令を受領と公表 | 会社リリース+金融庁・報道 |

| 前提:会社の正規性 | 金融庁の生命保険会社免許一覧に掲載/無登録業者リストに非掲載 | 金融庁(公的一次情報) |

POINT

本記事のスタンス

① 元社員が客ら103人から22億円を借入(2026年3月公表)

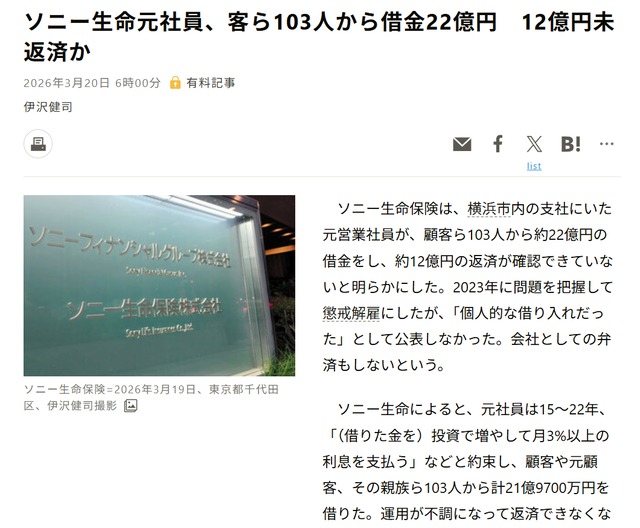

最初の事案は、横浜市内の支社にいた元営業社員の金銭問題です。 報道によれば、この元社員は2015〜22年の間、顧客や親族ら約103人に個人名義で借用書を作成し、計約22億円を借り入れていたとされます。 うち約12億円は返済が確認できていないと報じられています(時事通信、2026年3月18日)。

注目したいのは、その勧誘の言い回しです。 報道によれば、元社員は「借りた金を投資で増やして月3%以上の利息を支払う」などと約束していたとされます。 これ、確認しておきたいんです。「月3%以上の利息」は年利に直すと36%超で、正規の運用で安定して出せる水準ではありません。 そして会社は2023年にこの問題を把握し懲戒解雇したものの、「個人的な借り入れだった」として当初は公表しなかったと報じられています。

タダシ

「月3%」「元本保証で増やす」は、肩書きが立派な人の口から出ても警戒する材料です。 私は、誰が言ったかより、何を約束したかで見ます。

② 営業社員4人が客から1.2億円を不正受領(2026年5月公表)

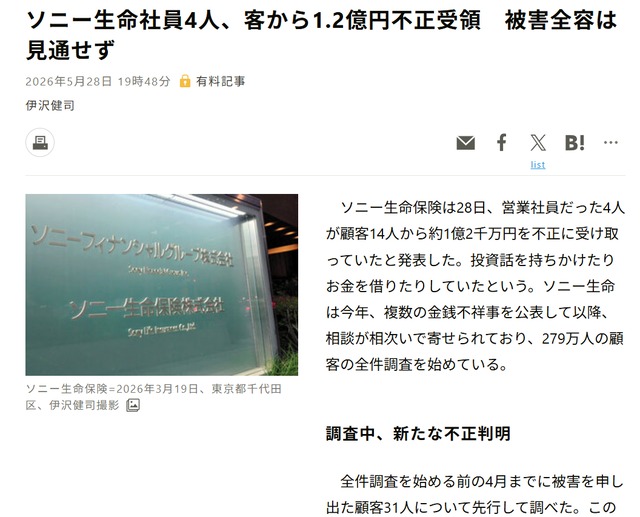

次は、最初の元社員とは別の社員による事案です。 ソニー生命は2026年5月28日、営業社員だった4人が顧客14人から約1億2000万円を不正に受け取っていたと発表したと報じられています(日本経済新聞、2026年5月28日)。 報道によれば、投資話を持ちかけたり、お金を借りたりしていたとされます。

警告

「現時点で判明している分」であることに注意

③ 約250万件・279万人の全件調査へ

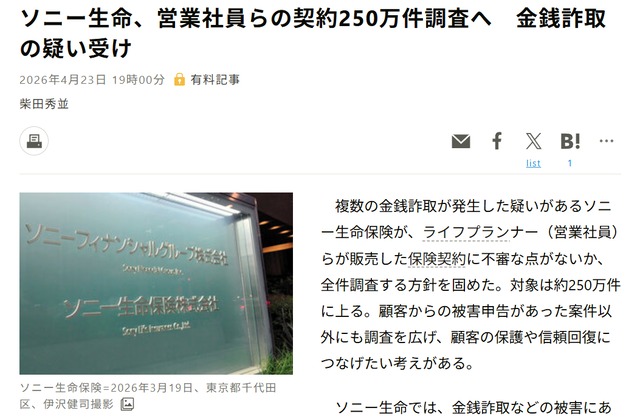

相次ぐ事案を受け、ソニー生命は営業社員が販売した保険契約の全件調査に踏み切ったと報じられています。 対象は約250万件、契約者数では約279万人規模とされ、顧客からの被害申告があった案件以外にも調査を広げる方針と報じられています(朝日新聞、2026年4月)。

全件調査に踏み切ったこと自体は、会社として被害把握に動いているという材料です。 ただ、ここで覚えておきたいのは、調査の対象が「社員と客の個人的なやりとり」にまで及んでいるという事実です。 つまり、保険の契約手続きそのものとは別に、営業担当者個人との金銭のやりとりが広く問題になっている、ということです。

タダシ

ここだけは覚えて帰ってください。 「契約は会社と」「お金の貸し借りや投資は担当者個人と」――この線が混ざると、トラブルになりやすいです。

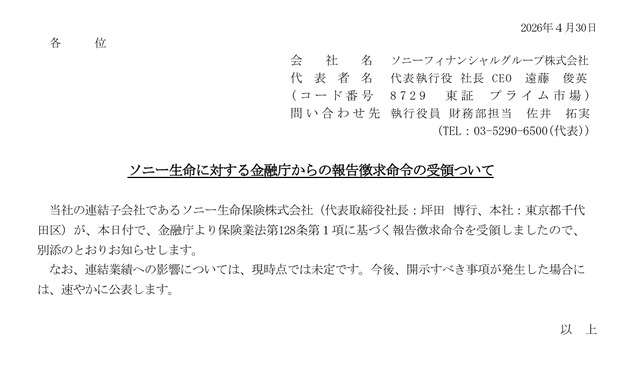

金融庁の報告徴求命令という行政対応

この一連の問題に対し、行政も動いています。 ソニーフィナンシャルグループは2026年4月30日、子会社のソニー生命保険が金融庁から報告徴求命令を受領したと公表しました。 報道によれば、金融庁は原因の分析や再発防止策の報告を求めたとされます(日本経済新聞、2026年4月30日)。

報告徴求命令は、いきなりの業務停止のような重い処分とは違い、当局が事実関係や再発防止策の報告を求める段階の対応です。 ただ、当局が正式に動いたという事実は、社内の問題として片付けられる規模ではないことを示しています。 なお、グループの社長は遠藤俊英氏で、元金融庁長官という経歴が複数の報道で伝えられています。これは確認できる経歴情報です。

信頼している担当者から『増やしてあげる』『一時的に貸してほしい』と言われたら、迷いますよね。 『この話、大丈夫かな』と思ったら、お金を動かす前に、LINEで一度相談してください。材料は一緒に並べます。

ソニー生命は「詐欺会社」なのか

ここはいちばん誤解されやすいので、はっきり書きます。 ソニー生命保険株式会社は、金融庁の生命保険会社の免許一覧に掲載された正規の保険会社です。 金融庁が公表している「無登録で金融商品取引業を行う者」の一覧にも、ソニー生命の名前はありません。 つまり、会社そのものを「ニセモノ」「詐欺会社」と断定する公的な材料は確認できません。

POINT

分けて考える

投資詐欺検証ラボでよく扱うのは、SNS広告や見知らぬLINEグループの勧誘です。 ですが今回のように、正規の会社の、実在する担当者から「増やしてあげる」と持ちかけられるケースもあります。 むしろ相手が信頼できる肩書きを持っているほど、断りにくい。 ここが、肩書き型の金銭トラブルの怖いところです。

受け取る側のチェックリスト

肩書きのある相手からお金や投資の話を持ちかけられたとき、契約や入金の前に確認しておきたい点を並べます。

- 会社の契約と、担当者個人への貸付・投資を混ぜていないか(個人名義の借用書・個人口座への送金は要警戒)

- 「月3%」「元本保証で増やす」など、正規の運用では出しにくい高利回りの約束が含まれていないか

- 話が「あなただけ」「内緒で」と、第三者の目を避ける形になっていないか

- 勧誘してくる金融商品の業者が、金融庁の登録一覧に載っているか/無登録業者の警告リストに載っていないか

- 不安なら、その場で契約せず家族や第三者に一度話す(信頼している相手ほど、一人で抱え込みやすい)

タダシ

「簡単そう」と「簡単に増える」は、混ぜないでおきましょう。 相手が誰であっても、この線だけは引いておくと安全です。

まとめ

| 論点 | 確認できること | 読み方 |

|---|---|---|

| 会社の正規性 | 金融庁の生命保険会社免許一覧に掲載/無登録リストに非掲載 | ソニー生命そのものは正規の保険会社。詐欺会社と断定する材料はない |

| 元社員の借入 | 客ら約103人から約22億円借入・約12億円未返済と報道 | 「月3%の利息」など高利回りの約束は警戒材料 |

| 社員4人の不正受領 | 顧客14人から約1.2億円を不正受領と会社が公表 | 調査継続中で数字は確定値ではない |

| 行政対応 | 金融庁の報告徴求命令を受領と公表 | 社内の問題で済む規模ではないことを示す |

ソニー生命は正規の保険会社です。 そのうえで、実在する信頼できる肩書きの相手からでも、個人的な金銭・投資の話は中身で確認する――今回の一連の不祥事は、私たちにそれを思い出させます。 会社の名前ではなく、約束されている中身で判断してください。

よくある質問

Q. ソニー生命の保険を解約した方がいいですか?

A. 本記事は解約の是非を判断するものではありません。 会社そのものは金融庁登録の正規保険会社で、契約している保険が無効になるという話ではありません。 不安な点があれば、担当者個人ではなく会社の公式窓口に直接確認するのが確実です。

Q. 担当者から「お金を貸してほしい」と言われたことがあります。

A. 営業社員と顧客の個人的な金銭の貸し借りは、会社が社内規程で禁止しているのが一般的です。 今回の事案も、まさにその個人的な貸し借りが問題になっています。 応じる前に、会社の公式窓口に「これは正規の手続きか」を確認してください。迷ったら、LINEで状況を教えてくれれば、一緒に確認すべき点を並べます。

POINT

「この話、大丈夫かな」と思ったら

【結局のところ、安全?危険?】編集部の本音

「で、結局この案件って、申し込んでいいの? ダメなの?」 ここまで読んでくれた方が一番知りたいのは、たぶんこの一点だと思います。 気持ちは、すごく分かります。 編集部としては、公的記録・契約条件・SNSの体験談まで、ひと通り目を通したうえで、「自分の家族や友人から相談を受けたら、どう答えるか」の答えはちゃんと持っています。 ただ、ネット上の記事は誰でも読めるので、踏み込んだ判断材料は本記事には書ききっていません。 もう一歩踏み込んだ話は、LINEで個別にお返事しています。

警告

ちなみに、知っておいてほしいこと

ヒント

編集長タダシより

関連記事

不安を感じている方へ