野村絢の評判は?村上ファンド長女・アクティビスト投資家の保有株と追随リスクを公開情報で整理

公開:

- #野村絢

- #シティインデックスイレブンス

- #アクティビスト投資

- #村上ファンド

- #コバンザメ投資

- #情報リテラシー

結論を先に置きます

野村絢氏(のむら あや)は、村上世彰氏の長女で、合法的なアクティビスト投資家です。 旧村上ファンド系のシティインデックスイレブンスの実質的なオーナーで、推定運用資産は 1,500〜2,000億円規模 とされています。 つまり、日本のアクティビスト投資シーンで間違いなく最大級の影響力を持つプレイヤー の一人です。 ここまでは事実。 問題はその次。 大量保有報告書に「野村絢」の名前が出るたびに、SNSやXで 「コバンザメ投資チャンスだ」 という声が広がります。 本記事は 「投資詐欺」としての検証ではなく 、その「追随する側」のリスクを、公開情報をもとに整理していくためのものです。 上場企業に求められる対応の基準は、日本取引所グループのコーポレートガバナンス・コードで確認できます。

まずは3つに分けて見る

| 切り口 | ざっくり結論 | 個人投資家への意味 |

|---|---|---|

| ① 人物・経歴 | 1988年生まれ、慶應卒、モルガン・スタンレーMUFG証券出身。村上世彰氏の長女 | 金融プロ × 家業のノウハウ という、追随しようとする側との情報格差は大きい |

| ② 投資手法・保有銘柄 | ウルフパック戦術+ガバナンス改革要求。フジ・メディアHD 719億・高島屋 335億 等 | PBR1倍割れの 割安・ガバナンス未整備 企業を狙う。短期勝負ではない |

| ③ コバンザメ投資のリスク | 大量保有報告書の タイムラグ、利確の早さ、個人は買値より高く取り残されやすい | 追随した瞬間にはもう「終盤」 という可能性が常にある |

本記事のスタンスはシンプル。 野村氏個人を否定したいわけではありません。 ただ「同じ銘柄を買えば自分も儲かる」という発想だけは、構造的に危ういということだけ、押さえておく価値があります。

① 人物・経歴|「金融プロ+家業ノウハウ」の二刀流

公開情報(株比較.com・各種報道より)

- 氏名

- 野村 絢(のむら あや)

- 生年

- 1988年(2026年時点で37歳)

- 学歴

- スイスのボーディングスクール → 慶應義塾大学

- 職歴

- モルガン・スタンレーMUFG証券で金融実務を経験

- 父

- 村上世彰氏(旧村上ファンド創設者)

- 現在の立場

- シティインデックスイレブンスの実質的オーナー

- 推定運用資産

- 1,500〜2,000億円規模(報道ベース)

経歴を一言でまとめると、「グローバル金融機関で実務を積んだ、村上ファンドの後継者」 。 父の村上世彰氏は、過去に ウルフ村田氏の裁判記事 のような 個人投資家層と接点のあるインフルエンサー とは違う系統の、いわゆる「物言う株主」の代表格。 その後継者として、野村氏は 法人複数社を組み合わせる「ウルフパック戦術」 を使い、大株主としての影響力を発揮しています。

POINT

「家族ぐるみ」のアクティビスト陣営

② 投資手法と保有銘柄|「割安+ガバナンス未整備」を狙う

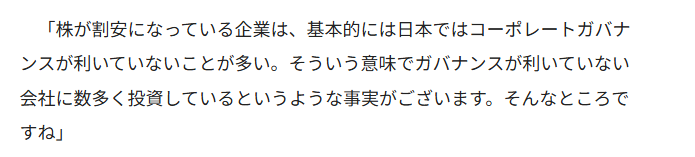

投資哲学:コーポレートガバナンス・コードを武器にする

野村氏が狙うのは、ざっくり言うとこういう企業です。 ・PBR(株価純資産倍率)が1倍割れ ・ネットキャッシュ(手元現金 - 有利子負債)が時価総額の相当部分を占める ・ガバナンスが緩く、株主還元が進んでいない つまり 「資産はあるのに、株価が安く放置されている会社」 。 そこに大株主として入り込み、ガバナンス・コードを根拠に経営改善や株主還元を要求する。 これがアクティビスト投資の基本ロジックです。

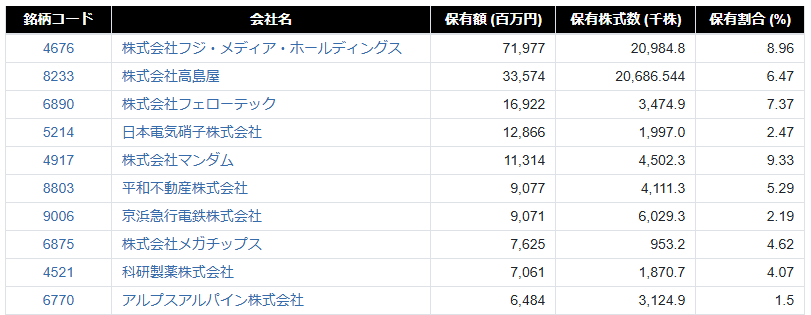

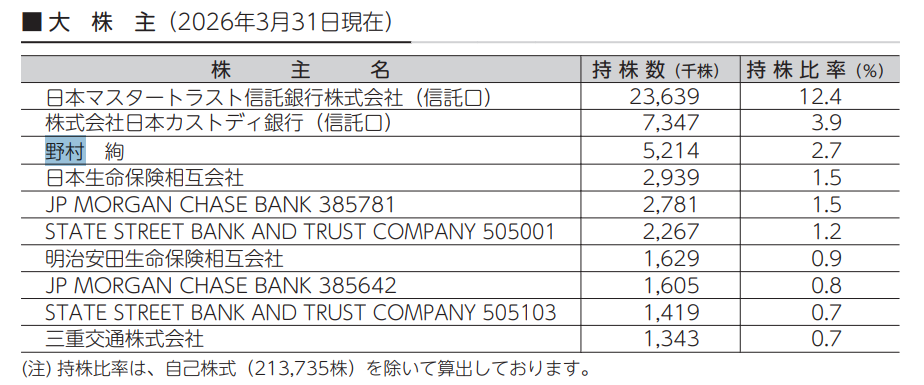

現在の保有銘柄TOP10

| 保有銘柄(上位) | 保有額 | 備考 |

|---|---|---|

| フジ・メディア・ホールディングス(4676) | 719億7,700万円 | 8.96%保有。2026年2月に決着の動きあり(後述) |

| 高島屋(8233) | 335億7,400万円 | 6.47%保有 |

| フェローテック(6890) | 169億2,200万円 | 7.37%保有 |

| 日本電気硝子(5214) | 128億6,600万円 | 2.47%保有 |

| マンダム(4917) | 113億1,400万円 | 9.33%保有 |

見てわかる通り、1銘柄あたりの規模が個人投資家の桁とまったく違います 。 719億円の買い玉を背負っている主体と、数万円〜数百万円で参戦する個人。 同じ銘柄を「同じ目線」で見ること自体に無理がある、という前提だけは押さえておきたいところ。

大量保有報告書の実例(参考)

直近トピック:フジ・メディアHD と 近鉄HD

| 時期 | 出来事 | 意味 |

|---|---|---|

| 2026年2月3日 | フジ・メディアHD 決算発表のタイミングで一連の動きに「決着」の整理 | アクティビスト介入が 一段落 する形に。今後の保有姿勢に注目 |

| 2026年5月 | 近鉄グループHD 株式 2.7% を取得(5月最新追記) | 次の主戦場が 鉄道・不動産系の大型企業 にシフトした可能性 |

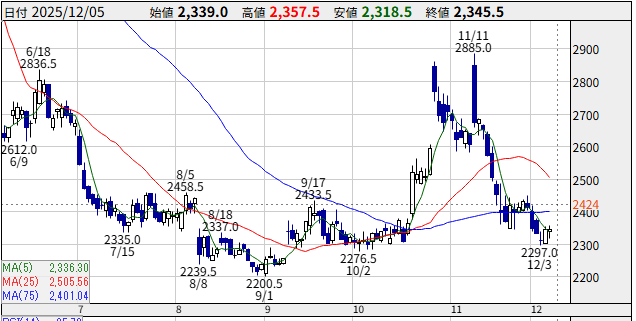

| 2025年10〜11月 | DeNA株を買い増し → 売却 | 保有期間は短いことも 。下のチャートで動きを確認 |

③ コバンザメ投資のリスク|「同じ銘柄を買えば勝てる」が成立しない理由

リスク①:大量保有報告書には「タイムラグ」がある

アクティビストの動きを個人投資家が知るルートは、ほぼ大量保有報告書(5%以上)です。 ただし、ここに 構造的なタイムラグ があります。 ・取得から 5営業日以内 に提出(実務上は数日〜1週間ズレることも) ・市場参加者が読んで反応するまでさらに数時間〜数日 つまり、報告書を見て買った時点で、野村氏側はすでに「最初の建玉」を仕込み終わっている 状態。 後追いした分、買値は不利 になっています。

リスク②:エグジットは「報告書に出ないまま」進行する

もう一つの落とし穴は、売り抜けは大量保有報告書に出にくい こと。 保有比率が5%を下回るまで売却すれば「変更報告書」が出ますが、それまでは静かに減らせます。 結果として、こういう状況が起きます。 ・野村氏:高値圏で粛々と売却中 ・個人投資家:「まだ大量保有のままだ」と勘違いして保有継続 ・株価:野村氏の売却で需給が崩れ、下落 これが、市場で 「梯子を外される」 と表現されている現象です。

リスク③:野村氏の保有期間は「短いことも長いこともある」

アクティビスト投資というと「中長期で経営改善を待つ」イメージがありますが、実態はもっとドライです。 上で見たDeNAの例のように、数週間〜数ヶ月で利確することも普通 にあります。 野村氏側の判断軸はシンプルで、「ガバナンス改革を待つ価値 vs 今売る利益」のどちらが大きいか。 そこに「個人投資家への配慮」は組み込まれていません。 当然のことではあるけれど、追随する側はそこを忘れがちです。

X(旧Twitter)上で観測される評判

X上の声を集めると、こんな感じに分かれます。 ポジティブ寄り: ・「野村絢の名前が出た銘柄は、買っとけば儲かる」 ・「日本企業のガバナンス改革を進めてくれる頼もしい存在」 ・「コバンザメで何度か利益を出した」 ネガティブ寄り: ・「結局、最後に売り抜けるのは野村側で、個人は梯子を外される」 ・「焼き畑農業的な投資手法」 ・「アクティビズムというより、ただの利益確定屋」 どちらの声も観測できる、というのが2026年時点での率直な印象です。

コバンザメ投資をする前のチェックリスト

- 大量保有報告書を見て買う場合、提出日から既に数日経過していることを前提にする

- 買値は野村氏の建玉単価より高い のが普通。同じ目線で持ち続けない

- 野村氏の保有期間は 短い場合も ある。中長期で持ち続ければ大丈夫、とは限らない

- 売却シグナルは大量保有報告書には出にくい。「気づいたら抜けていた」 に備える

- ポジションサイズは小さく。「コバンザメ専用枠」の上限 を先に決める

- 野村氏の動きとは別に、その企業の ファンダメンタルズが自分で評価できるか を見る

- 勝てた時は「自分の判断が当たった」と過信しない。運の比率が高い ジャンルです

注意

「同じ銘柄を買えば自分も儲かる」が一番危ない発想

まとめ|3つを混ぜずに見る

| 切り口 | ざっくり結論 | 押さえる軸 |

|---|---|---|

| ① 人物・経歴 | 村上世彰氏の長女・モルガン・スタンレーMUFG出身。プロ中のプロ | 個人投資家との情報・規模の格差は前提 |

| ② 投資手法・保有銘柄 | PBR1倍割れ × ガバナンス未整備を狙う。フジ・メディアHD 719億・高島屋 335億 等 | 確定情報(大量保有報告書ベース) |

| ③ コバンザメ投資のリスク | タイムラグ・売り抜け・短期決着で、個人は梯子を外されやすい | 追随する=勝てる、ではない |

野村絢氏は、詐欺案件でも怪しい人物でもありません。 ただ、「同じ銘柄を持てば自分も同じ利益が取れる」という発想だけは、構造的に成立しにくい 。 ここを理解した上で、ポジションサイズを管理して入るなら、コバンザメ投資は学びの多い領域でもあります。 大切なのは、追随する自分側のルール(買値・損切り・ポジション上限)を、相手のルールより先に決めておく ことです。

POINT

「自分が今見てる銘柄、コバンザメ角度で大丈夫?」と思った方へ

【結局のところ、安全?危険?】編集部の本音

「で、結局この案件って、申し込んでいいの? ダメなの?」 ここまで読んでくれた方が一番知りたいのは、たぶんこの一点だと思います。 気持ちは、すごく分かります。 編集部としては、公的記録・契約条件・SNSの体験談まで、ひと通り目を通したうえで、「自分の家族や友人から相談を受けたら、どう答えるか」の答えはちゃんと持っています。 ただ、ネット上の記事は誰でも読めるので、踏み込んだ判断材料は本記事には書ききっていません。 もう一歩踏み込んだ話は、LINEで個別にお返事しています。

警告

ちなみに、知っておいてほしいこと

ヒント

編集長タダシより

関連記事

不安を感じている方へ